Çalışma kamplarında gayri Müslimler için yüksek miktarlarda belirlenen vergi oranlarını doğal olarak binlerce kişi ödeyemedi. Vergisini vermeyenler için gecikme faizi yanında, bütün mal varlıklarına el konularak satılması cezası da vardı. İzmir’de cezalı ödeme süresinin sonunda vergi borcunu ödeyemeyen mükellefler hakkında bir yandan haciz işlemi yapılırken, bir yandan da kamp ve iş merkezine sevk konusu gündeme geldi.

Vergi borcunu ödemeyenlerle ilgili olarak bir liste hazırlanmıştır. Bu listeye hiç vergi vermeyenler, gayet cüzi vergi ödeyenler ve ödedikleri vergi miktarları tarh edilen miktarın yarısına ulaşmayanlar dahil edilmiştir. Aynı zamanda ismi listede geçen şahısların toplama kampına alınması kararlaştırılmıştır. Ama öncelikle hiç vergi ödemeyenler toplama kampına alınacaktı. Bu durumda olan yani hiç vergi ödemeyen mükelleflerin sayısı 495 kişidir.[9].

İzmir’de kamp ve iş merkezine sevk işlemi geç olarak işleme konulmuştur. Normalde vergi tarh işleminden 45 gün sonra bu işlemlerin yapılması gerekirdi. Diğer bir değişle İzmir’de kamp ve iş merkezlerine sevk işlemi Ocak 1943’te olması gerekirken, Ağustos 1943’te ilk işlem gerçekleştirilmiştir.[10]

Bu kadar geç toplama yapılmasının nedeni yerel yöneticilerin iyi niyetinden kaynaklanmıştır.

Aşkale ve Sivrihisar’da oluşturulan çalışma kamplarına kaç kişinin gönderildiği ile ilgili resmi veriler yoktur. Ortalama tahmini rakamlar vardır. Faik ökte’ye göre[11] vergisini vermeyen 1400 kişi zorunlu çalışmaya tabii tutulmuştur. Ancak çalışma kamplarında 10 ay kalan Parseh Gevrekyan’a göre kamplarda kalanların sayısı altı bin ila sekiz bini buluyordu.

İzmir Defterdarlığı varlık vergisi listelerinin ilan edildiği altı maddelik bir beyanname ile mükelleflere duyurmuştur. Vergisini vermeyenlerin çalıştırılacakları yerler şöyle belirlenmiştir: Deveboynu Geçidi, Van ve civarı, Erzurum Zigana Dağı, Bitlis, Elazığ, Kop Dağı, Diyarbakır, Siirt ve Palu.[12] (dipnot: ) . Mükellefler çalışma karşılığında günde 250 kuruş alacak ve bunun 60 kuruşu yiyecek, yatacak vb. masrafları için kesilecek, geriye kalan da varlık vergisi borcuna karşılık mahsup edilecekti. Bu hesaplamalara göre 600 bin lira borcu olan mükellefin 1600 yıl çalışması gerekiyordu.

Çalışma kamplarına yalnızca vergisini ödemeyen mükellefler gönderilirdi. Vergi borcunu ödemeyenler illerde belirlenen toplama merkezlerinde toplanıp, buradan da trenle çalışma kamplarına gönderiliyorlardı.

Çalışma kamplarında çeşitli hastalıklardan dolayı birçok kişinin öldüğü bilinir ancak sağlam bir veri yoktur. Kamplarda kalanların anlattıkları, sağlıksız koşullar, yeterli beslenememe sonucu birçok kişinin hayatını kaybettiği söyleniyor.

Çalışma kampı uygulaması Nazilerin toplama kamplarına benzetilir. Ancak Nazilerin toplama kamplarında uyguladıkları yöntemlerle Faşist Türk devletinin çalışma kampları uygulamaları karşılaştırıldığında ikisinin de aynı olduğunu söylemek doğru değildir. Ayrıca hakim sınıflar içinde bir kanadın Alman hayranı olduğu, açık ırkçı ve Turancı görüşler savunduğu bilindiğinde (bu kanadın içinde dönemin başbakanı Şükrü Saraçoğlu da var) çalışma kampları ile Nazilere özendikleri bir nevi taklit ettiklerini söylemek yanlış olmaz.

3.3. Ankara’da Varlık Vergisi

1941 yılına kadar Ankara’da gıda fiyatlarında bir artış görülür, ancak 1942 yılından sonra Varlık Vergisinin etkisiyle fiyatlarda yüzde yüzlük bir artış görülür. Bu artış İkinci Dünya Savaşı boyunca devam etmiştir.

Ankara’da fiyat artışları devam ederken Varlık Vergisinin VII. maddesi gereğince iki adet komisyon kuruldu. Bu komisyonların başkanlığını Vali Nevzat Tandoğan yapmıştır. Komisyonlara Defterdar, Belediye, Ziraat ve Ticaret odasından ikişer üye katılmıştır. Komisyonlar çalışmalarından sonra Ankara merkeze 16.109.800 lira, kazalara ise 522.000 lira vergi tarh etmiştir.[13]. Kazalara tarh edilen verginin 165.000 lirasını Kızılcahamam’daki 29 mükellef ödeyecektir.

Diğer illerde varlık vergisi ile doğrudan doğruya defterdarlıklar ilgilenirken, Ankara’da Valilik ilgilenmiştir. Böylece Ankara Valiliği adlarına vergi tarh edilen mükelleflerin vergi miktarlarını ve isimlerini gösteren listelerin; Kızılay, Yeğenbey ve Çankaya Maliye Şubelerine, Hükümet Konağına, Belediye binasına, Defterdarlık binasına ve Çankaya Kaymakamlığına asıldığına dair bir beyanname yayınlandı. Ayrıca ilan merkezlerinde mükelleflerle ilgilenecek memurlar görevlendirildi. Böyle bir uygulama sadece Ankara’da uygulandı.

Ankara mükelleflerinden 119 Müslim, 29 gayri Müslim olmak üzere, toplam 148 mükellefin 5000 liradan fazla vergi vereceği kararlaştırılmıştır. Vergi borcunu ödemek isteyen birçok mükellef elindeki malları bir anda piyasaya sürünce, kısa süreli de olsa gıda maddelerinin fiyatlarında 10-15 kuruşa varan düşüşler görülmüştür. Mükellefler Ankara ili genelinde 1942 itibariyle 15.143.443 lira öderken, 600 kadarı hiç ödeme yapmamıştır.[14]

Ankara’da varlıklı olduğu halde birinci listeye alınmayan mükellefler hakkında dönemin Valisi Nevzat Tandoğan başkanlığında bir komisyon çalışmaya başlamıştır. Bu komisyon ikinci bir ilan listesi hazırlayıp Ankaralı mükellefleri 231.700 lira Varlık Vergisi ödemeye yükümlü tutmuştur.

Bazı yorumcular Ankaralı mükelleflerin İstanbullu mükelleflere göre korunduğunu iddia ederler ancak bu konu tartışmalıdır. Çünkü varlık vergisi gereği ülkenin her yerinde eşit şartlar da uygulanmıştır. Ankaralı mükellefler toplama kampına ve iş merkezine sevk edilmemiştir. Hatta dönemin Ankara valiliği yayınladığı beyanname ile 4501 sayılı kanun gereği, 143 mükellefe ait 62.187 lira verginin silindiğini açıklamıştır.[15] Bu kanun kapsamına giren mükellefleri içeren listeler Çankaya, Yeğenbey ve Kızılay Maliye Şubelerinde ilan edilmiştir.

3.4. Varlık Vergisi Tahsilâtı

Komisyonlar mükelleflere vergi tarh ederken öncelikle olağanüstü kazançları daha sonra mal varlığını göz önünde tutmuşlardır. Vergi ödeme oranı genellikle yüzde 74,1 olmuştur. Tüm Türkiye’de gayrimüslimlerden toplanması öngörülen vergi tutarı 223 milyon liraydı. Bu toplamın yüzde 52’sini oluşturuyordu. Müslümanlar 122,5 milyon TL (toplam yüzde 29’u) ve yabancılar 79,5 milyon TL (toplam yüzde 19’u) ödemekle yükümlü olunmuşlardır. Gerçekleşen rakamlara göre gayrimüslimler 166 milyon TL, Müslümanlar 15,3 milyon TL, yabancılar da 33 milyon TL vergi ödemişlerdir. Böylece makbuz karşılığı tahsil edilen yaklaşık 315 milyon liranın yüzde 53’ünü gayrimüslimler, yüzde 36,5’ini Müslümanlar ve yüzde 10,5’ini de yerleşik yabancılar ödemiştir.

Varlık vergisi, yaklaşık 10 ay yürürlükte kaldıktan sonra 15 Mart 1944 tarihli ve 4530 numaralı “Varlık Vergisi Bakayasının Terkinine Dair Kanun” gereğince tasfiye edilmiştir. O güne kadar tarh edilipte tahsil edilemeyen vergilerde bu kanunla silinmiştir. Vergi tüm ülkeyi kapsıyordu. Ancak verginin uygulama merkezleri göreli olarak ekonomisi daha gelişmiş, ticari öneme göre Türkiye’nin büyük şehri sayılan İstanbul, İzmir, Bursa, Ankara, Hatay, İçel ve Seyhan gibi illerdi. Vergi ödeme oranı: İstanbul %72, Ankara’da %96, İzmir %90 ve Bursa %66’dır. Dolayısıyla vergi toplama oranı en başarılı il Ankara olmuştur.

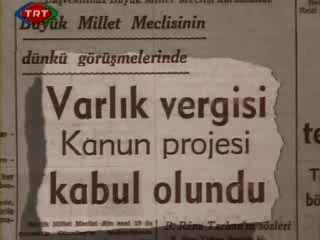

4. VARLIK VERGİSİNİN KALDIRILMASI

Hükümet Varlık Vergisini Harp Kazançları Vergisi gibi uzun süre uygulayıp mükellefleri zor duruma düşürmemek için kaldırmaya karar verdi. Bu sebeple bir kanun tasarısı hazırlayıp, Meclise sundu. 15 Mart 1944’te meclis başkanı Şemsettin Günaltay başkanlığında toplanan TBMM’de, Maliye bakanı Fuat Ağralı’nın isteği üzerine Varlık Vergisinin tasfiyesi ile ilgili kanun tasarısı görüşülmeye başlandı.

Varlık vergisi ile ilgili bilgi veren dönemin Maliye Bakanı:”talihsiz kalan bakayanın bir kısmının tahsiline imkân yoktur, diğer bir kısmının da mükellefleri ağır sıkıntılara ve belki de yokluğa düşürmeden tahsil edilemeyeceği anlaşılmıştır. Bu nedenle vergi bakayasının terkin yolu ile tasfiyesini uygun bulduk” demiştir.[16] Toplanan mecliste alınan kararlar sonucu varlık vergisi uygulamasından vazgeçilmiş ancak, vergisini ödemeyenleri de kendi vicdanlarıyla baş başa bırakmışlardır. 4530 sayılı kanun olarak kabul edilen Varlık Vergisinin Bakayasını Terkin Kanunu 17 Mart 1944 tarihinde Resmi Gazete’de yayınlanarak yürürlüğe girmiştir. Türkiye genelinde 314 milyon lira tahsil edilirken, 109 milyon lira tahsil edilemediği için varlık vergisi terk edilip, mükelleflerin bütün borçları silinmiştir.[17]

Uygulamada Müslüman ve Müslüman olmayan şeklinde sınıflandırmalar yapılmıştır. Ayrıca kanunda yer almayan gruplarda vergi mükellefi sayılmıştır. Varlık vergisindeki bu adaletsiz durum, birçok kişiyi servetinin üzerinde vergi talepleri ile karşı karşıya gelmesi sonucu ticari faaliyetlerine son verip, tüm gayrimenkullerini satmak zorunda bırakmıştır. Vergi karaborsayı kaldırmak üzere konmuş olmasına rağmen karaborsacıların daha çok zenginleşmesine yol açmıştır.[18] Varlık vergisi, gerek verginin miktarının belirlenmesi gerekse tahsili, yükümlülerin itiraz ve temyiz hakları bakımından adaletsiz bir vergiydi. Vergi hukuku yönünde de birçok eksiklikleri olan bu vergi, siyasi ve idari yolsuzlukların ana odağı haline gelmiştir. Tüm bu durumlar vergi üzerinde büyük tepki toplamıştır.

15 Mart 1944 tarih ve 4530 sayılı kanun ile Varlık Vergisi kaldırılmıştır.

5. VARLIK VERGİSİNİN SONUÇLARI

Varlık vergisi uygulamasının üzerinden 72 yıl geçmiştir, o dönemde Varlık Vergisi sayesinde önemli miktarda gelir elde edilmiştir. Nitekim varlık vergisinin 1942 yılında genel bütçe vergi gelirleri içindeki payı %36’dır. Varlık vergisinin %85’i tahsil edilebilmiştir.[19]

Varlık vergisi kanunu ile toplam 314.900.000 TL vergi tahsil edilmiştir. Bu sayının %70’i İstanbul’da toplanmıştır. toplam tahsilat, 394 milyon TL olan 1942 devlet bütçesinin %80’ini buluyordu. 1935 sayımında Türkiye nüfusuna oranı %1,98 olan gayrimüslim azınlıklar, vergiden sonra başlayan göç nedeniyle 1945’te %1,56’ya ve 1955’te %1,08’e düşmüştür.[20]

Varlık vergisi kanunu büyük kentlerde ticaret sektöründe etkin olan gayrimüslim tüccarın piyasadan tasfiye edilmesi amacını taşıyordu. Varlık vergisi ile Türkiye’nin ticaret hayatında önemli yeri olan gayrimüslimleri piyasadan silmeye çalışılmıştır.

Varlık vergisi gayrimüslimlerin çoğunun iş hayatını sona erdirmiştir. Sözgelimi 1948-1950 arasında otuz bin civarında çoğu fakir, işçi ve zanaatkâr olan Yahudi, İsrail’e göç etmiştir ve bunun gibi yüzlerce gayrimüslimin göç etmesine neden olmuştur. Azınlıklar arasında oluşan güvensizlik havası bireysel düzeyde göç kararını etkilemiştir. Sonuçta, İttihat Terakki’den Cumhuriyet yıllarına uzanan Türkleştirme politikaları Osmanlı’dan miras kalan çok dinli/kültürlü toplumsal yapının tasfiye edilmesini sağlamıştır. O dönemde vergisini ödemeyen 160 kişi sürgün edilmiştir. Resmi rakamlara göre 1400 kişi Aşkale’ye gönderilmiştir. Sürgünler, taş kırıp yol yapmışlardır.

Dolayısıyla Varlık Vergisi İkinci Dünya Savaşında uygulanan basit bir vergi kanunu değildir. Bazı kaynaklar yakın tarihin karanlık bir dönemi diye nitelendirilmektedir.

Varlık vergisi, İttihat ve Terakki döneminde temeli atılan “Sermayenin Türkleştirilmesi Projesi”nin bir parçası niteliğindedir.

Varlık vergisi arşivleri bugün bile kapalı olduğundan bazı önemli bilgilere erişmek pek mümkün değildir.[21] Bu bakımdan bütün araştırmalar tam anlamıyla kesin bir kaynak teşkil etmemektedir. En önemli eksik ırkçı bir vergi olan varlık vergisinden kimlerin yararlandığıdır. Buna dair tapu dairelerinin o günkü yevmiye defterlerini inceleme yetkisi olan, varlık vergisi uygulamalarını düzenleyen bakanlığın üst kurulunda yardımcı olarak yer alan, dönemin maliye müfettişi olan Cahit Kayra o döneme dair tespitlerini, yorumlarını Fatih Altaylı’nın sunduğu Teke Tek programında dile getirmiştir.

Varlık Vergisini uygulayan kadronun en sonuncusu olan Cahit Kayra’ya göre; “varlık vergisini tartışırken o dönemde Türkiye’nin durumunu ve savaş şartlarını hatırlamak gerekir. Bu savaşta sadece varlık vergisi mükelleflerinden zorla para alınmadı, köylüden de para alındı. Milyonlarca asker hudutlarda yıllarca bekledi, binlerce genç kömür ocağında zorla çalıştırıldı. Askerler öldü, gençler öldü ama Türkiye ayakta kaldı.”diyen Cahit Kayra varlık vergisinin 7 yıl uyuduktan sonra o dönemde varlık vergisi yöneticisi ve başkomutanı olan Faik Ökten’in “Varlık Vergisi Faciası” adlı kitabıyla yeniden canlandığını söyler. Bunun üzerine birçok kişi varlık vergisi lehinde ve aleyhine yazılar yazılmaya başladı ama daha çok aleyhine yazılıp çizilmiştir. Rıdvan Akar “Aşkale Yolcuları”, Adnan Başer Kafaoğlu “Varlık Vergisi Gerçeği”…gibi birçok isim bu konuyu kaleme almıştır.

Cahit Kayra’ya göre varlık vergisi zorunluydu, konuyu tümüyle ele alıp son yargıya varıldığında verginin o dönem için zorunlu olduğunu söylenebilir. Varlık vergisinin savunulacak bir yanı yoktur, iyi bir şey değildir ama o dönemde yapılacak en iyi şeydir, başka çare yoktur, mecbur kalınmıştır.

1939’dan 1945’e kadar 7 yıl boyunca bütün Avrupa birbiriyle yozlaşmıştır. Avrupa Devletleri bunun için önlemler almıştır. Üretim azalmış buna bağlı olarak ulaşım azalmış tüketim artmış, Avrupa devletleri buna karşı önlemler almıştır. Önlemlerin en başında halkın kesesine doğrudan doğruya müracaat vardır. İngiltere ve Amerika gibi ekonomileri kayıt dışı olan ülkeler aşırı kazançlar gibi bir takım vergi zorunlulukları getirmiştir. Balkan ülkelerinde ise varlık vergisine benzer vergiler getirilmiştir. 1939’da Türkiye’nin şartları çok kötü bir durumdadır ve çok zayıf bir ekonomiye sahiptir, bu da vergiyi zorunlu kılmıştır. Dolayısıyla ekonomisi ve durumu iyi olmayan Türkiye savaşa giremezdi ve hükümetin asıl amacı Türkiye’yi ayakta tutmaktı. Tüm dünyada olduğu gibi Türkiye’de önlemler almıştır. Bütçeden yapılan tasarrufları savaş konularına çevirmek bun önlemlerin başında gelmiştir. Ancak bu yetmemiştir. O dönemin hükümeti Milli Koruma Kanunu çıkararak önlem almaya çalışmıştır. Ancak kanun el koyma ve zorla çalıştırma unsurlarını barındırıyordu. Dolayısıyla bu noktada vergiye başvurma ihtiyacı ortaya çıkmıştır.

Vergiden önce emisyona başvurulmuştur, fiyatlar yüzde yüz artmıştır. Daha fazla emisyon devam ettirilemezdi. Piyasalarda kâğıt paranın bitmiş olması (o zamanlar Merkez Bankasının matbaası yoktu, kağıt paralar İngiltere’de basılıyordu. Bir miktarıda Almanya’da basılıyordu.) önemli bir nedendir emisyon için. Bu durumla karşı karşıya kalan Türkiye’de varlık vergisine başvurmuştur.